Korekta sprawozdania o opakowaniach trafia na warsztat bloga. Po okresie sprawozdawczym rozpoczyna się bezlitosna weryfikacja dokumentów złożonych przez przedsiębiorców. Wszelkie nieprawidłowości i wewnętrzne sprzeczności ujrzą światło dzienne. Kto popełnił błąd lub pominął obowiązkowe rubryki będzie gęsto się tłumaczył. Jednak w większości przypadków konieczne będzie sporządzenie i złożenie korekty sprawozdania.

Ze składaniem poprawek jest trochę tak jak z gaszeniem pożaru. Na początku wpadamy w panikę ze względu na ilość błędów wypunktowanych przez UM oraz krótki termin do ich skorygowania (najczęściej 14 dni). Gdy nieco ochłoniemy, bierzemy się samodzielnie do roboty albo wzywamy na pomoc speców, którzy załatwią ten problem za nas. Wszystko zależy od stopnia skomplikowania konkretnej sprawy, ilości błędów oraz czasu, jaki możemy poświęcić na douczenie się w temacie BDO. Jakie rozwiązanie Ty wybierasz?

Wpis przybrał duże rozmiary, więc przygotowałem krótki spis treści, który ułatwi szybką nawigację. Oczywiście zachęcam do zapoznania się z całością wpisu. Wtedy mamy lepszy przegląd sytuacji i wiemy, na jakie pułapki i niejasności zwracać szczególną uwagę.

- Błędne określenie podmiotu składającego sprawozdanie (tutaj)

- Wypełnienie niewłaściwych działów i tabel (tutaj)

- Nieuzupełniona tabela dotycząca wywozu opakowań za granicę (tutaj)

- Błędne wskazanie masy wprowadzonych do obrotu opakowań (tutaj)

- Nieobliczona lub niewłaściwe obliczona opłata produktowa (tutaj)

- Nieobliczona lub niewłaściwie obliczona opłata na publiczne kampanie edukacyjne (tutaj)

- Błędne wskazanie masy stanowiącej podstawę obliczenia opłaty produktowej (tutaj)

- Złożenie sprawozdania sprzecznego z wpisem w rejestrze (tutaj)

- Wysłanie sprawozdania do niewłaściwego marszałka województwa (tutaj)

- Złożenie sprawozdania bez wymaganego pełnomocnictwa (tutaj)

Ten artykuł dotyczy głównie korekty sprawozdania o opakowaniach. Jeśli działasz w obszarze wprowadzania produktów (pojazdy, oleje, opony, smary, elektronika, baterie i akumulatory), to nie znajdziesz tutaj odpowiednich informacji. Tym zagadnieniom zostanie poświęcony odrębny artykuł, gdzie pole do popisu jest równie szerokie, a liczba popełnianych błędów jeszcze większa. Przejedzmy jednak do meritum tego artykułu. Przygotowałem potężną dawkę wiedzy w oparciu o doświadczenie ze współpracy z klientami z różnych branż. Gotowa?

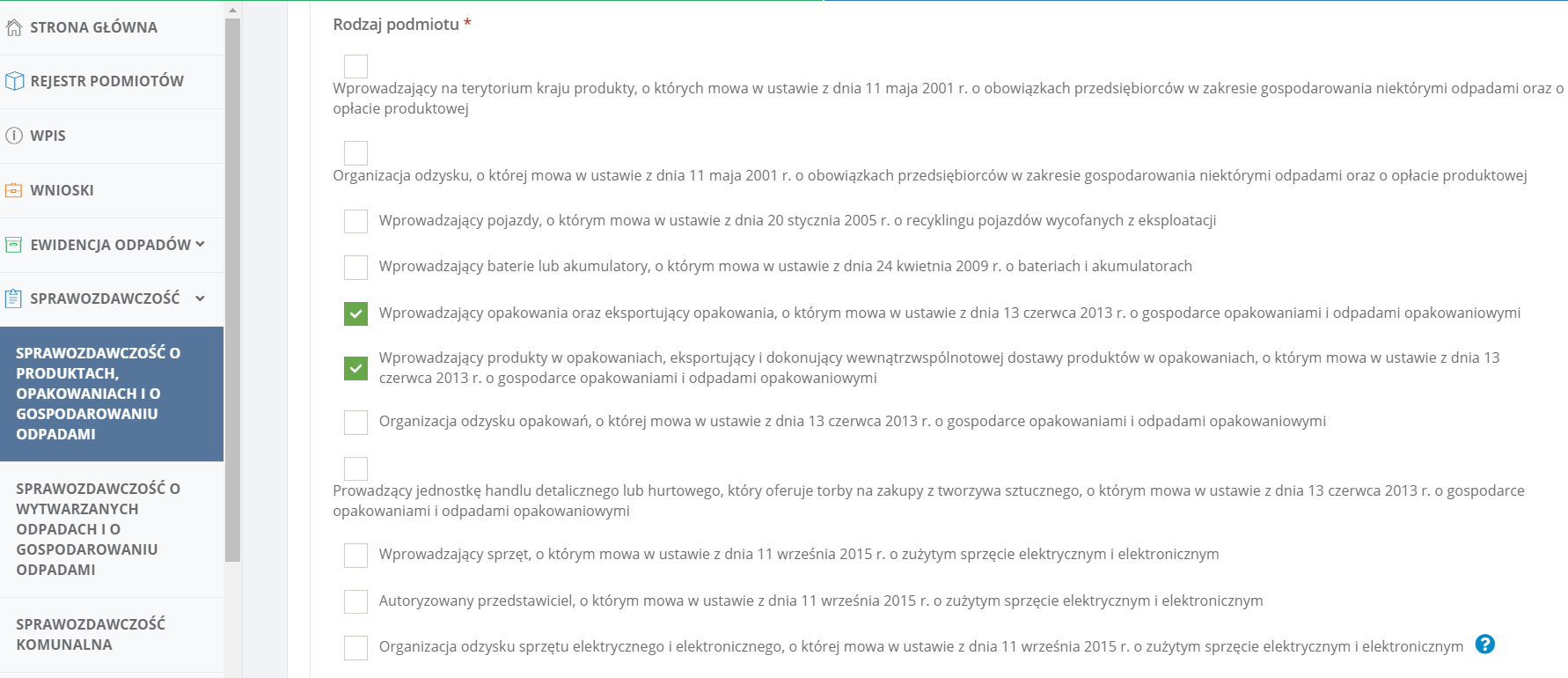

1. Błędne określenie podmiotu składającego sprawozdanie

To uchybienie często pojawia się u podmiotów wprowadzających produkty w opakowaniach na rynek. Na samym początku uzupełniania sprawozdania rocznego o produktach, opakowaniach i gospodarowaniu odpadami zaznacza się checkboxy wskazujące czym zajmuje się firma zarejestrowana w BDO. Sprawa wydaje się być stosunkowo prosta, jednak w praktyce pojawia się wiele rozbieżności.

Podmioty wykorzystujące w swojej działalności opakowania, np. sklepy internetowe, prowadzący sprzedaż na dowóz lub wynos, powinny zaznaczyć okienko z przyporządkowanym do niego napisem: „Wprowadzający produkty w opakowaniach, eksportujący i dokonujący wewnątrzwspólnotowej dostawy produktów w opakowaniach, o którym mowa w ustawie z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi„.

Tymczasem wielu z nich wybiera checkbox dotyczący wprowadzających opakowania lub eksportujących opakowania (dotyczy wyłącznie pustych opakowań). W rejestrze BDO widnieje pod tytułem: „Wprowadzający opakowania oraz eksportujący opakowania, o którym mowa w ustawie z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi„. Pamiętajmy, że tę opcję wybieramy wyłączenie w przypadku, gdy zajmujemy się wytwarzaniem pustych opakowań (producent), sprowadzamy puste opakowania z zagranicy (WNT lub import) lub wysyłamy puste opakowania do krajów trzecich.

Pamiętaj, żeby zaznaczyć właściwy checkbox składając roczne sprawozdanie

To niedopatrzenie można stosunkowo sprawnie wyeliminować zmieniając ustawienia w dziale I, tabela 1 sprawozdania o opakowaniach. Jeśli wysłaliśmy już sprawozdanie do urzędu marszałkowskiego (UM) i mamy wezwanie do skorygowania błędów, to niezbędne będzie utworzenie korekty w kontekście poprawianego sprawozdanie. Dopiero po tej czynności można wprowadzać zmiany do niepoprawnie sporządzonego sprawozdania.

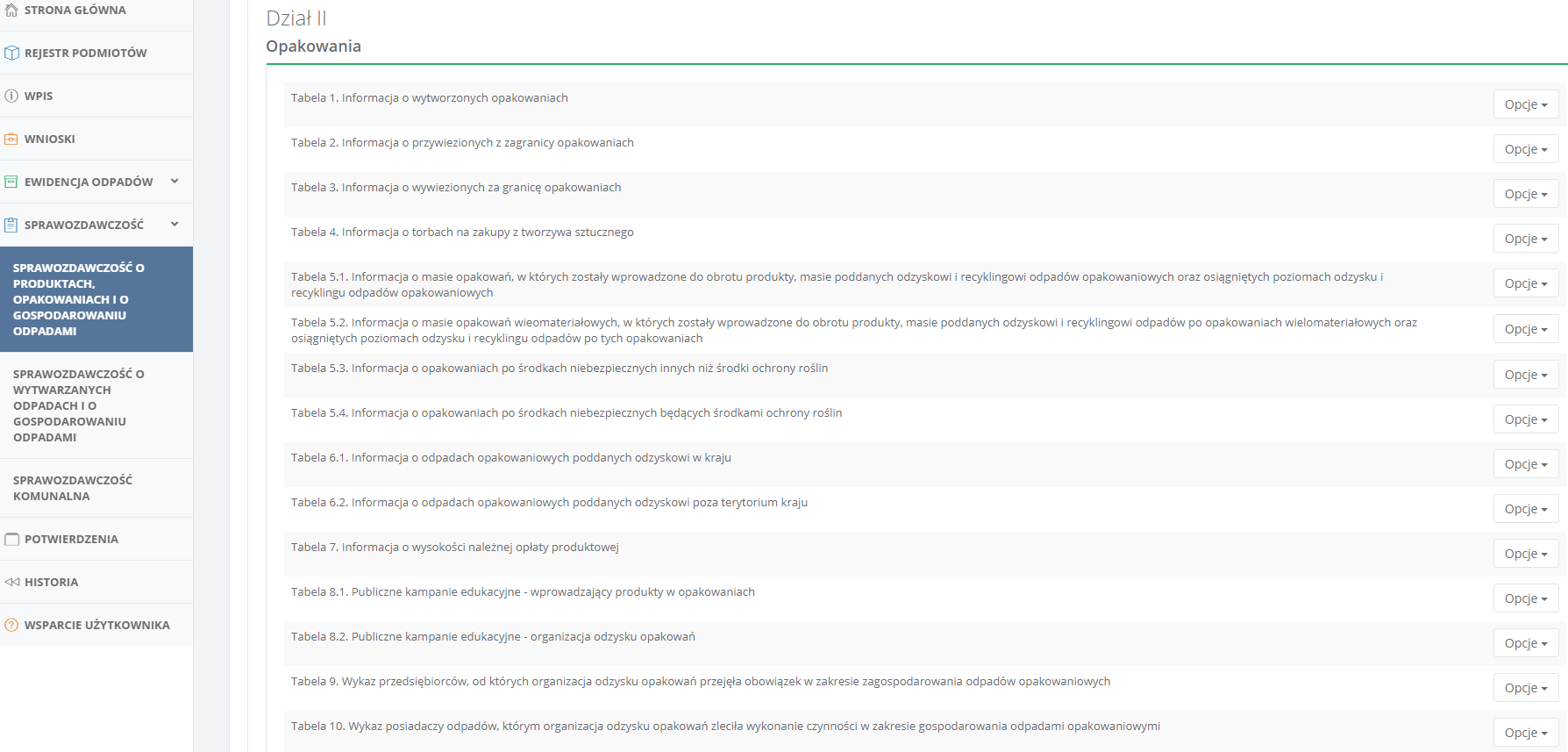

2. Wypełnienie niewłaściwych działów i tabel

Sprawozdanie o produktach, opakowaniach i gospodarowaniu odpadami składa się z sześciu podstawowych działów oraz zakładki „Dokumenty”. W tej ostatniej możemy umieścić m.in. pełnomocnictwo uprawniające nas do złożenia sprawozdania lub pismo przewodnie wyjaśniające problematyczną kwestię. Tutaj pojawia się jeden zasadniczy problem. Które działy i tabele należy uzupełnić. Jeśli zajmujemy się wprowadzaniem produktów w opakowaniach (np. gastronomia, handel e-commerce, sprowadzanie produktów w opakowaniach z zagranicy), to najczęściej interesują nas tabele 5.1, 7 oraz 8.1 umieszczone w dziale drugim. Gdy występują torby na zakupy z tworzyw sztucznych uzupełniamy również tabelę numer 4.

Natomiast przedsiębiorcy używający opakowań chętnie uzupełniają tabelę 1 wspomnianego działu. Dotyczy ona jednak wyłącznie producentów opakowań, a nie podmiotów wykorzystujących opakowania do zabezpieczenia wysyłanych lub dowożonych produktów/zamówień. Przed wyborem konkretnej rubryki warto zapoznać się z adnotacjami zamieszczonymi w systemie BDO (znak zapytania w niebieskim kółeczku tzw. tooltip). W wielu przypadkach znajdziemy tam cenne informacje, np. kogo obejmuje konkretny obszar sprawozdania i jaka jest podstawa prawna.

Dział II rocznego sprawozdania o opakowaniach, produktach i gospodarowaniu odpadami

Zdarza się również, że przedsiębiorcy uzupełniają w dziale II, tabela 5.1 część drugą. W tym miejscu wprowadza się dane dotyczące masy odpadów opakowaniowych poddanych odzyskowi lub recyklingowi w roku sprawozdawczym. Należy przy tym pamiętać, że powinniśmy posiadać potwierdzenie przekazania takich odpadów w postaci dokumentu DPO, DPR, EDPO albo EDPR.

Są one wystawiane przez recyklera posiadającego stosowne pozwolenia na przetwarzanie odpadów. Jeśli takich potwierdzeń nie mamy, to nie należy tam wstawiać żadnych dodatnich wartości. W praktyce pojawiają się tam informacje o masie, które uznajemy za recykling prowadzony we własnym zakresie, np. zbiórka makulatury i przekazywanie do firmy zajmującej się ich zbieraniem.

3. Nieuzupełniona tabela dotycząca wywozu opakowań za granicę

Sprawozdanie roczne obejmuje również opakowania wywiezione za granicę. Zarówno te puste jak i zawierające produkty. Przykładowo, wszystkie sklepy internetowe prowadzące wysyłkę produktów do państw trzecich powinny zainteresować się działem II, tabela 3. W praktyce rubryka ta jest często pomijana. Bywa że opakowania wysłane za granicę trafiają do tabeli 5.1, co w konsekwencji przekłada się na wyższą opłatę produktową ze względy na większą masę.

Tutaj warto wspomnieć, że jeśli przedsiębiorca zajmuje się eksportem lub wewnątrzwspólnotową dostawą towarów, to we wniosku rejestracyjnym należy zaznaczyć dedykowany pod tę działalność checkbox. Jeśli nie zrobiliśmy tego w momencie rejestracji, a jesteśmy na etapie składania sprawozdania, to zawsze możemy uzupełnić braki stosownym wnioskiem aktualizacyjnym. Ważne, żeby nie odwlekać tego w czasie i zachować spójność między tym co zgłaszamy do rejestru BDO, a tym co raportujemy w rocznym sprawozdaniu. A jak u Ciebie wygląda ta kwestia?

Tabela 3 w dziale II obejmuje puste opakowania oraz te zawierające produkty

Rejestr BDO obejmuje swoim zasięgiem jedynie terytorium kraju. Co oznacza, że wniesienie opłaty produktowej w Polsce nie zwalnia nas automatycznie z opłat na terenie innego państwa. Oczywiście przy założeniu, że wysyłamy tam produkty w opakowaniach. Dlatego trafionym pomysłem będzie zapoznanie się z regulacjami konkretnego regionu. Na przykład w Niemczech odpowiednikiem polskiego BDO jest LUCID Packaging Register. Słyszałaś o tym?

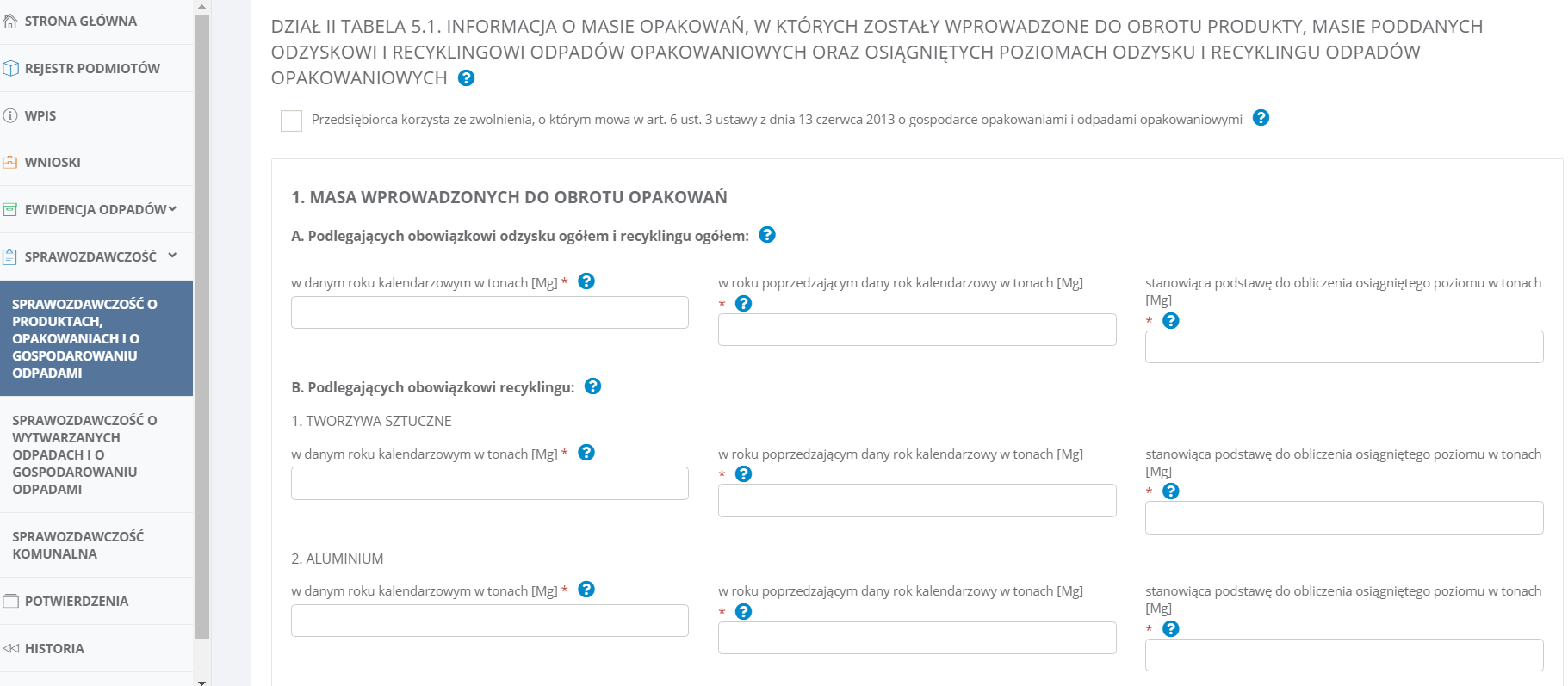

4. Błędne wskazanie masy wprowadzonych do obrotu opakowań

W sprawozdaniu obejmującym opakowania w tabeli 5.1 wypełniający powinien określić masę opakowań wprowadzonych do obrotu w danym roku sprawozdawczym oraz roku go poprzedzającym. Dodatkowo wskazuje się również masę opakowań stanowiących podstawę do obliczenia osiągniętego poziomu odzysku i recyklingu. Ta informacja pozwoli później na obliczenie wysokości opłaty produktowej. Wydaje się, że wszystko jest jasne i czytelne, jednak nie do końca.

W podpowiedziach możemy znaleźć informację, że masę opakowań podajemy w megagramach (odpowiednik tony) do czterech miejsc po przecinku (cóż za precyzja). Tymczasem powszechnym błędem jest podawanie tej masy w kilogramach. Podobne wpadki można spotkać na kartach ewidencji odpadów wystawianych po raz pierwszy przez wytwórców. To uchybienie jest stosunkowo łatwe do wyłapania przez UM. Jeśli wskazujemy masy wykorzystanych opakowań po 200 czy 300 ton, to wiadomo, że coś nie gra. Chyba, że prowadzimy genialnie prosperujący sklep internetowy przekroju e-obuwie.pl czy zalando.

Masy opakowań w BDO podajemy w megagramach [Mg]

Błędy w tej tabeli będą miały bezpośrednie przełożenie na nieprawidłową wartość opłaty produktowej. Jak pamiętasz dla tej opłaty zarezerwowana w sprawozdaniu opakowaniowym jest tabela numer siedem. Komplikacje mogą sięgać jeszcze dalej. W szczególności mam na myśli sytuację, gdy opłaciliśmy już naliczoną opłatę. W efekcie złożenia korekty trzeba będzie dokonać stosownych rozliczeń z UM również na tym polu. Pamiętajmy więc, żeby masy podawać w przeliczeniu na tonę – ważne!

Szukasz pomocy w sprawie korekty sprawozdania w BDO? Zapraszam do współpracy. Wystarczy, że napiszesz na adres kancelaria@konradsiekierda.pl

5. Nieobliczona lub niewłaściwe obliczona opłata produktowa

Przechodzimy teraz do następnej części sprawozdania o opakowaniach i tabeli dedykowanej opłacie produktowej. W tym miejscu mamy za zadanie podać wysokość należnej opłaty z tytułu odzysku, recyklingu ogółem oraz recyklingu dla poszczególnych frakcji opakowań (tzw. recykling jednostkowy). Wartości te wpisujemy w złotych polskich do dwóch miejsc po przecinku. Jeśli nie wykorzystujemy jakiegoś rodzaju opakowania, to po prostu zaznaczamy checkbox „Nie”.

Zapewne zastanawiasz się z czego wynika zamieszanie dla tej części formularza? Sprawa nie jest taka prosta, ponieważ wartości, które należy wstawić w poszczególne rubryki musimy wcześniej samodzielnie obliczyć. Odpowiedni wzór możemy odszukać w załącznikach do ustawy o gospodarce opakowaniami. Inny sposób, to posiłkowanie się kalkulatorami dostępnymi w sieci lub na stronach urzędów marszałkowskich. Sam też zaprojektowałem takie narzędzie. Możesz pobrać tutaj.

Nieprawidłowości dla tego fragmentu sprawozdania dotyczą głównie niespójności między tym co zostało zaraportowane w tabeli 5.1 opisującej masę stanowiącą podstawę do obliczeń. Nie mniej popularną praktyką jest całkowite pomijanie tej tabeli na zasadzie – a może akurat mi się uda? Otóż nie uda się. Jeśli wprowadzasz produkty w opakowaniach i nie osiągnąłeś wymaganego poziomu odzysku i recyklingu odpadów opakowaniowych, to ta tabela powinna zostać uzupełniona.

Tabela 7.1 dotyczy wysokości należnej opłaty produktowej

Dla mnie największym mankamentem tego obszaru sprawozdawania jest to, ze nie oblicza on automatycznie wysokości należnej opłaty produktowej w oparciu o dane podane w tabeli 5.1. Stworzenie właściwego algorytmu nie byłoby zadaniem trudnym, a przedsiębiorcom oraz urzędnikom weryfikującym sprawozdania zaoszczędziłoby wiele godzin pracy. Może warto iść w tym kierunku? Póki co, należy pamiętać że wysokość opłaty obliczamy i wpłacamy samodzielnie. Z kolei termin do jej wniesienia upływa 15 marca roku następnego po roku sprawozdawczym.

6. Nieobliczona lub niewłaściwie obliczona opłata na publiczne kampanie edukacyjne

Wykorzystywanie w swojej działalności opakowań wiąże się z szeregiem obowiązków. Jednym z nich jest konieczność zapewnienia wymaganych poziomów odzysku i recyklingu odpadów opakowaniowych. Jeśli nie spełnimy tego wymogu, to czeka nas kara w postaci opłaty produktowej. Właśnie tej opłacie została poświęcona tabela 7 w dziale drugim. Tam wstawiamy informacje dotyczące konkretne kwoty – obliczone zgodnie z aktualnymi stawkami i poziomami odzysku i recyklingu (załącznik nr 1 ustawy o gospodarce opakowaniami i odpadami opakowaniowymi).

Jeśli wartość opłaty nie będzie zgadzała się z tym, co wstawiliśmy w tabeli 5.1, to możemy spodziewać się wezwania do korekty ze strony marszałka województwa. To niezwykle popularne uchybienie powodujące w praktyce wiele zawirowań. W szczególności gdy na rachunek urzędu zostały już przelane środki pieniężne. Przykładowo, jeśli wartość opłaty jest zbyt niska w stosunku do raportowanej masy opakowań, to konieczna będzie dopłata brakującej kwoty oraz naliczenie odsetek za okres opóźnienia w stosunku do nieopłaconej części.

Opłata na publiczne kampanie edukacyjne w sprawozdaniu o opakowaniach

W przypadku nadpłaty kwoty należnej z tytułu opłaty produktowej, niezbędne będzie złożenie wniosku o zwrot środków. Każda z tych czynności trwa i zabiera cenny czas. O wiele lepiej rzetelnie podejść do tematu sprawozdawczości i wywiązać się terminowo ze swoich obowiązków, niż później borykać się z korektami i wezwaniami.

7. Błędne wskazanie masy stanowiącej podstawę obliczenia opłaty produktowej

W sprawozdaniu o opakowaniach, produktach i gospodarowaniu odpadami w dziale II wskazuje się masy opakowań wprowadzonych do obrotu. Co do zasady raportujemy rok sprawozdawczy oraz poprzedzający go rok kalendarzowy. W zależności od tego kiedy firma rozpoczęła działalność gospodarczą lub od kiedy zaczęła wykorzystywać opakowania, będziemy brać masy z konkretnego roku.

Inaczej jest w sytuacji kiedy decydujemy się na skorzystanie z pomocy de minimis. Wtedy sprawozdanie przyjmuje ograniczony zakres (wyszarzenie większości rubryk w tabeli 5.1 po wyborze checkboxa dedykowanego podmiotom korzystającym z pomocy).

W każdym razie w wielu sytuacjach masy opakowań stanowiące podstawę do obliczenia osiągniętego poziomu odzysku i recyklingu odpadów opakowaniowych są podane nieprawidłowo (dane z niewłaściwego roku) lub nie ma tam żadnych informacji. Takie niedopatrzenie spowoduje, że zostaniemy wezwaniu do skorygowania sprawozdania właśnie w tej części. Co więcej, błędne dane w tabeli 5.1 przełożą się automatycznie na uchybienia w tabeli 7 w zakresie wysokości opłaty produktowej.

W sprawozdaniu raportujemy masy opakowań z poszczególnych lat oraz masę stanowiącą podstawę do obliczeń osiągniętego poziomu odzysku i recyklingu

Jest to jeden z elementów sprawozdania do którego zdecydowanie warto się przyłożyć i zrealizować zgodnie z zalecaniami. Wskazówki dotyczące sposobu obliczania poziomu odzysku i recyklingu odpadów opakowaniowych znajdziesz w art. 20 ust. 2 i 3 ustawy o gospodarce opakowaniami. Jest informacja o tym, że wielkość tę stanowi wyrażona w procentach wartość ilorazu masy odpadów opakowaniowych poddanych odpowiednio odzyskowi lub recyklingowi w roku sprawozdawczym oraz masy wprowadzonych do obrotu opakowań w poprzednim roku kalendarzowym. Teraz już wszystko jasne?

Potrzebna pomoc w korekcie sprawozdania w BDO? Zapraszam do współpracy. Wystarczy, że napiszesz na adres kancelaria@konradsiekierda.pl

8. Złożenie sprawozdania sprzecznego z wpisem w rejestrze

Przed podejściem do wypełniania sprawozdania warto zweryfikować, jak aktualnie wygląda wpis firmy w rejestrze BDO. W szczególności mam na myśli działy wskazane przy składaniu wniosku rejestracyjnego lub późniejszych wniosków aktualizacyjnych. W praktyce najwięcej firm posiada uzupełniony dział VI tabela 4 (wprowadzający produkty w opakowaniach) oraz dział XII (wytwórca odpadów). Pamiętajmy, że zakres sprawozdania powinien pokrywać się z informacji widniejącymi w systemie.

W przypadku znacznych rozbieżności UM może wezwać do przedłożenia stosownych wyjaśnień. Przykładowo, w rejestrze BDO jesteśmy wpisani wyłącznie jako wprowadzający produkty w opakowaniach, a składamy sprawozdanie o wytwarzanych odpadach (nie mając wpisu w dziale XII). Podejmowane przez nas kroki powinny być spójne z tym, co wcześniej zgłosiliśmy w rejestrze. Jeśli w międzyczasie zaszła jakaś zmiana, której nie zdążyliśmy zaraportować, to po złożeniu sprawozdania należałoby niezwłocznie wysłać wniosek aktualizacyjny. Wszystko jasne?

Warto zachować spójność miedzy danymi w rejestrze, a zakresem sprawozdania

Podobna sytuacja zachodzi w przypadku, gdy w sprawozdaniu dotyczącym opakowań uzupełniamy tabelę poświęconą torbom na zakupy z tworzywa sztucznego nie dysponując odpowiednim wpisem w rejestrze. Udostępnianie takich toreb klientom stanowi bowiem osobny tytuł do wpisu, z którym związane są dodatkowe obowiązki (np. prowadzenie osobnej ewidencji, pobieranie i odprowadzanie opłaty recyklingowej).

9. Wysłanie sprawozdania do niewłaściwego marszałka województwa

Sprawozdanie dotyczące opakowań składamy do marszałka właściwego ze względu na siedzibę firmy. Z tym nie powinniśmy mieć większego problemu, chociaż i tutaj zdarzają się wpadki. Z kolei sprawozdanie o wytwarzanych odpadach powinno powędrować do marszałka właściwego ze względu na miejsce prowadzenia działalności, czyli tzw. MPD.

Przykładowo, jeśli mamy firmę remontowo-budowlaną z siedzibą w Krakowie, a usługi świadczymy na terenie Rzeszowa i Kielc (tam też powstają odpady), to sprawozdanie powinno trafić odpowiednio do marszałka województwa podkarpackiego i świętokrzyskiego. Zatem w przypadku sprawozdania o wytwarzanych odpadach o właściwości decyduje miejsce ich wytwarzania, a nie siedziba firmy.

Jeszcze inaczej sprawa wygląda w przypadku sprawozdania obejmującego torby na zakupy z tworzywa sztucznego udostępniane w placówce handlowej. Tutaj właściwość określa się przez pryzmat miejsca prowadzenia jednostki handlu detalicznego lub hurtowego. Decydujące znaczenie ma zatem lokalizacja konkretnego sklepu bądź hurtowni. Przykładowo, jeśli prowadzimy sklep w Tarnowie, a siedziba firmy znajduje się w Warszawie, to sprawozdanie powinno trafić do marszałka województwa małopolskiego.

Roczne sprawozdania do marszałka województwa nie zawsze składa się w kontekście siedziby firmy

W praktyce te błędy są trudne do zweryfikowania przez urząd, który nie posiada informacji o tym, gdzie faktycznie firma prowadzi działalność lub wytwarza odpady. Jednak w części spraw nieprawidłowości są tak oczywiste (np. złożenie sprawozdania o opakowaniach w kontekście MPD, a nie siedziby), że i tak dostaniemy wezwanie do skorygowania sprawozdania.

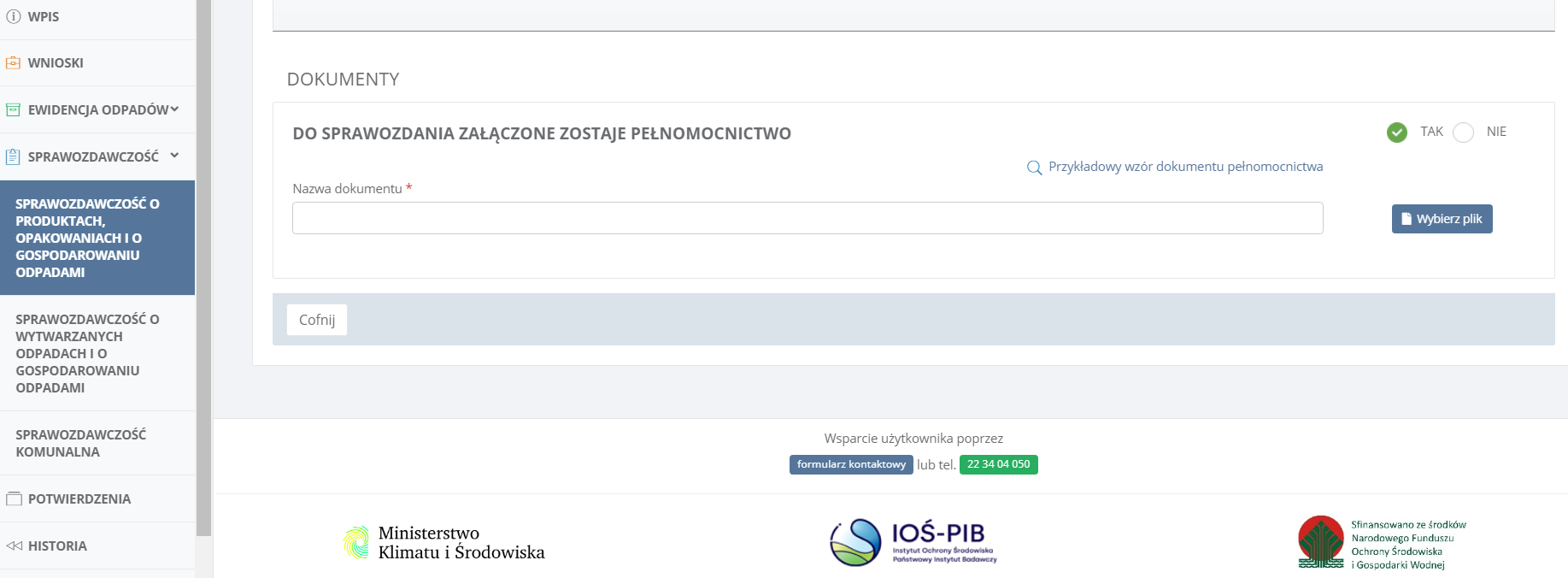

10. Złożenie sprawozdania bez wymaganego pełnomocnictwa

Roczne sprawozdanie dotyczące opakowań wprowadzanych na rynek może złożyć wyłącznie osoba dysponująca odpowiednimi uprawnieniami do reprezentacji podmiotu na zewnątrz. Dla jednoosobowych działalności gospodarczych będzie to sam właściciel. W przypadku spółki jawnej będą to wspólnicy uprawnieni do reprezentacji, a dla spółki z o.o. członkowie zarządu. Jeśli sprawozdanie składa osoba spoza tego kręgu, której umocowanie nie jest widoczne w CEIDG lub KRS, to należy przedłożyć dokument pełnomocnictwa.

Przedsiębiorcy często zapominają o udzieleniu pełnomocnictwa. Po prostu tworzą konto użytkownika głównego dla konkretnego pracownika i na tym koniec. Przyznanie uprawnień użytkownika osobie trzeciej nie powoduje, że osoba ta automatycznie nabywa uprawnienia do występowania przed marszałkiem w naszym imieniu. Tworzenia konta w systemie BDO jest czynnością czysto techniczną i nie wywołuje skutków prawnych. Zatem jeśli chcemy skutecznie umocować pracownika lub inną osobę, to udzielamy jej stosownego pełnomocnictwa i odprowadzamy opłatę skarbową w kwocie 17 zł.

Zakładka „Dokumenty” umożliwiająca załączenie pełnomocnictwa

Brak załączonego pełnomocnictwa nie sprawia, że sprawozdanie obarczone jest niemożliwą do naprawienia wadą. W takim przypadku UM wezwie nas do przedłożenia stosownych dokumentów potwierdzających nasze umocowanie. Po ich uzupełnieniu sprawozdanie będzie uważane za skutecznie złożone, zgodnie z obowiązującymi przepisami prawa.

We współpracach z klientami często działam właśnie w oparciu o pełnomocnictwo. Mogę wtedy składać wnioski rejestracyjne, aktualizacyjne, poszczególne sprawozdania lub korekty. Zajmuję się wtedy całym procesem, począwszy od zebrania informacji po uzupełnienie formularzy i samą komunikację z urzędem. Wygodne i bezpieczne dla klienta rozwiązanie.

Chcesz dołączyć do Grupy na Fb?

Specjalnie dla osób poszukujących praktycznych informacji na temat rejestru BDO stworzyłem dedykowaną grupę na Facebooku. Jej zadaniem jest łączenie ludzi mających doświadczenie z gospodarką odpadami, dzielenie się wiedzą oraz wzajemna pomoc. Rozwiązujemy problemy, odpowiadamy na pytania i na bieżąco monitorujemy sytuację. Chcesz dołączyć? Zapraszam.

Wsparcie przy składaniu korekt sprawozdań w BDO

Nie masz czasu i chęci na wertowanie ustaw, rozporządzeń i składanie korekt? Chcesz zająć się pracą w firmie i mieć to całe BDO z głowy? Zapraszam do współpracy i skorzystania z moich usług. Sprawnie załatwimy temat korekty sprawozdania o opakowaniach, produktach czy wytwarzanych odpadach. Udzielam kompleksowego wsparcia. Gromadzę potrzebne informacje, obliczam opłaty, wskazuję rachunki do wpłat, a jeśli trzeba prowadzę w imieniu firmy korespondencję z urzędem marszałkowskim.

Potrzebujesz pomocy przy składaniu korekty sprawozdania w BDO?

Napisz do mnie. Pomogę w dopełnieniu wszystkich formalności. Kompleksowo załatwimy sprawę korekty sprawozdania BDO w Twojej firmie. W końcu będziesz mogła skupić się na prowadzeniu swojego biznesu. Bez obaw o kary i dodatkowe sankcje.

Chcesz napisać e-mail? Nie ma sprawy. Skontaktujesz się ze mną wysyłając wiadomość na adres kancelaria@konradsiekierda.pl. Garść opinii o współpracy ze mną znajdziesz na wizytówce Google.